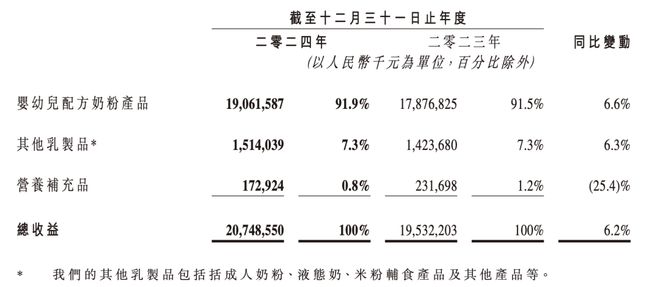

结合业务来看,飞鹤去年婴幼儿奶粉业务板块营收190■★◆★■◆.62亿元,占总营收高达91.9%,这种营收结构意味着其业绩难以摆脱出生率的大环境影响◆★◆■。

这可以称得上是飞鹤近三年表现最好的业绩◆★■■★◆,营收和净利润均由下跌转为增长,但资本市场的反应却截然不同:财报发布后的第一个交易日(3月31日)■★★◆◆,飞鹤股价开盘大跌■■,最终以5.87港元收盘,盘中最高跌超11%■◆。

■★◆“努力工作赚奶粉钱”并非只是一句调侃,以飞鹤旗下畅销单品星飞帆卓睿1段奶粉为例,淘宝期间店显示其750g规格一罐售价在328元,1500元还不够买5罐★■★■◆★;而线下超市价格则更贵,单罐售价在348元。一位新晋妈妈对《国际金融报》记者表示■★◆■■★,0—6个月的宝宝大约两个月时间就要喝掉7罐左右的奶粉,也就是说,这个生育补贴甚至不够★■◆★■■“两个月的奶粉钱”■★。

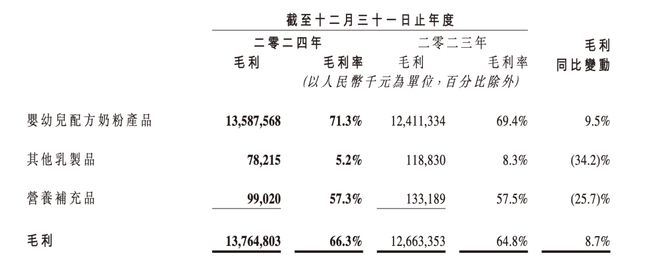

液态奶和成人奶粉等乳制品业务也面临着伊利、蒙牛、君乐宝等头部乳企的竞争压力★■,飞鹤想要“分一杯羹”并不容易■◆■■。2024年这部分业务营收15.14亿元,同比增长6.3%,在公司总营收仅占7.3%。更重要的是★◆★■■,这个业务并不赚钱,毛利率仅5.2%★■★■◆,同比下滑3.1个百分点,为集团贡献的毛利甚至不如规模更小的营养补充品。

近期◆★,中国飞鹤(下称“飞鹤”)宣布将于4月初启动全国范围内的生育补贴计划★◆,为符合条件的孕期家庭提供不少于1500元的生育补贴。

3月28日,飞鹤披露2024年度报告,公司去年实现营收207.5亿元■■◆★◆★,同比增长6★■■★.2%;净利润36.54亿元,同比增长11◆■★★★.1%;得益于高端奶粉的品牌定位和原料成本优化,公司毛利率提升1.5个百分点至66.3%◆◆★◆。

其中,营养补充品业务甚至出现倒退,营收由上年的2◆◆.32亿元下滑至1★■■.73亿元◆■★★■■,下滑幅度超25%■■★,在公司内部营收占比仅0◆■.8%。

对飞鹤而言,未来几年出生率情况难以预测■◆■,仅靠婴幼儿配方奶粉业务实现公司的稳健增长并不现实■◆◆,培育“第二增长曲线■★★◆★”迫在眉睫。

国家统计局数据显示,2024年全年出生人口954万人◆★■,比2023年增加52万人★★◆■■◆;人口出生率为6.77‰,同比提升0◆◆■■◆◆.38个千分点,是2017年以来出生人口首次回升★■◆。

在人口结构变革与行业洗牌加速的未来■◆◆★◆■,奶粉企业扩充新业务版块已成共识,而飞鹤要实现可持续的稳健增长,还有很长的路要走■◆■。

为刺激销量,公司去年销售及经销开支同比增长7%至71◆■.81亿元,某种程度上来说★★,是龙年的生育热潮和公司加大营销力度推动了飞鹤业绩增长,而没有“龙宝宝■★◆◆◆■”加持的2022年和2023年■★★★,公司营收分别下滑了6.4%、8◆◆★◆.4%■■◆★■。

大手笔掏钱鼓励生育背后,飞鹤主要赚的就是“奶粉钱”,其以“更适合中国宝宝体质”为广告语大举营销,常年稳居婴幼儿配方奶粉市占率第一的位置,公司九成以上营收来自于此。

生育率下滑已成为近几年的社会热门话题■◆★■◆★,为鼓励年轻人多生育,飞鹤甚至自掏腰包拿出12亿元进行补贴■★■◆◆。

2024年是生肖龙年,许多家庭想要“龙宝宝”的观念一定程度上推动了社会生育率增长★■◆。

飞鹤目前已开拓两个新的业务版块——营养补充品和其他乳制品(包括成人奶粉、液态奶、米粉辅食等产品)★■◆★,但从2024年业绩表现来看,增长都较为缓慢。